CSRD und doppelte Wesentlichkeitsanalyse

Die Einführung der Corporate Sustainability Reporting Directive (CSRD) sorgt dafür, dass Unternehmen detailliertere Berichte über ihre Umwelt-, Sozial- und Unternehmensführungsauswirkungen verfassen müssen. Als Grundlage des Berichts ist die doppelte Wesentlichkeitsanalyse von entscheidender Bedeutung. Erfahren Sie mehr zu allen Kriterien im Beitrag.

Mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) auf europäischer Ebene wird die Messlatte für die Transparenz von Nachhaltigkeitsinformationen erheblich höher gelegt. Energieversorgungsunternehmen stehen vor der Herausforderung, ihre Berichterstattung zu erweitern und ihre Auswirkungen auf Umwelt, Soziales und Unternehmensführung (ESG) detaillierter zu dokumentieren.

Die CSRD fordert nicht nur eine umfassendere Offenlegung von Informationen, sondern auch eine standardisierte Berichterstattung nach klaren Richtlinien. Energieversorger müssen nun in der Lage sein, ihre ökologischen, sozialen und unternehmensinternen Leistungen zu quantifizieren und zu qualifizieren. Der Inhalt der Nachhaltigkeitsberichterstattung wird durch europäische Standards, die European Sustainability Reporting Standards (ESRS), konkretisiert.

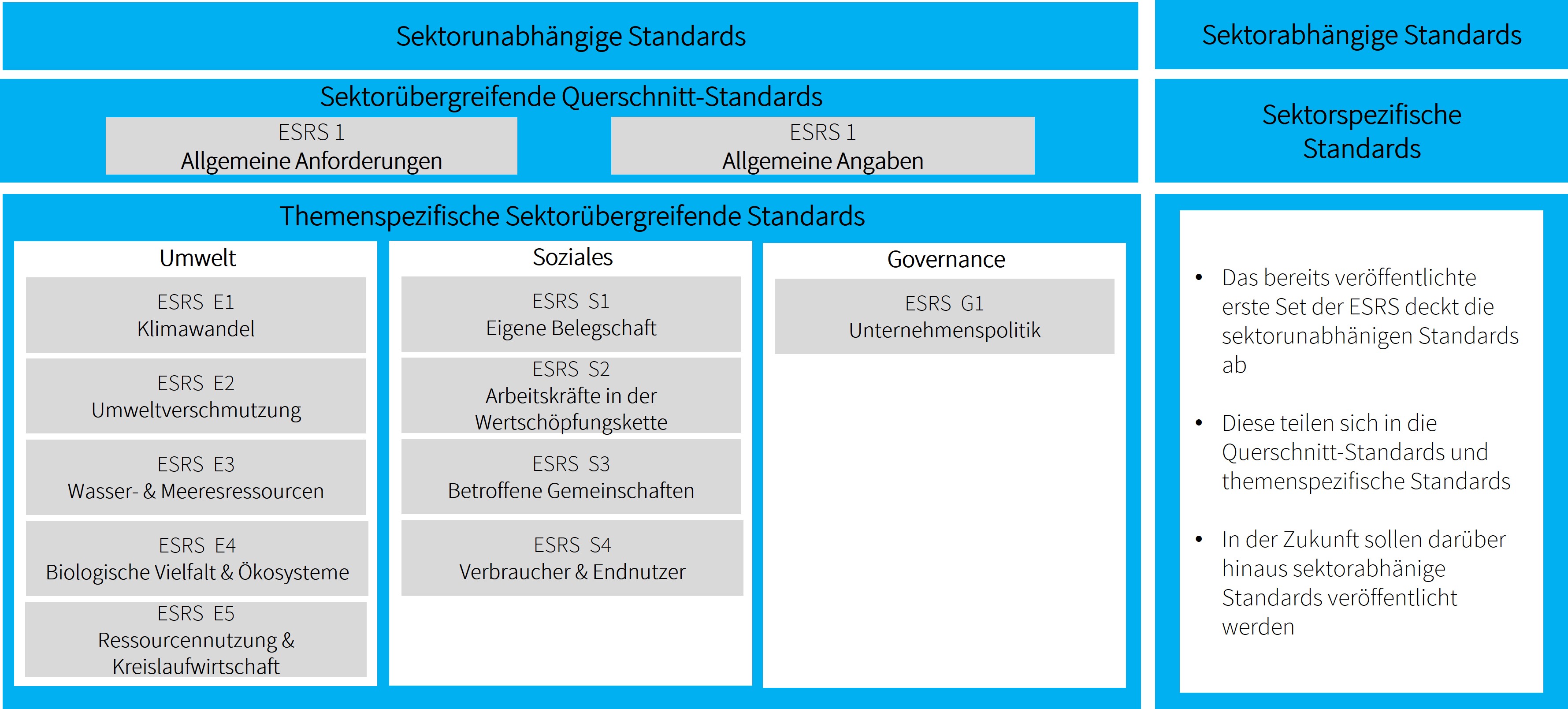

Abb.1: Übersicht zu den inhaltlichen Vorgaben des CSRD-Reports

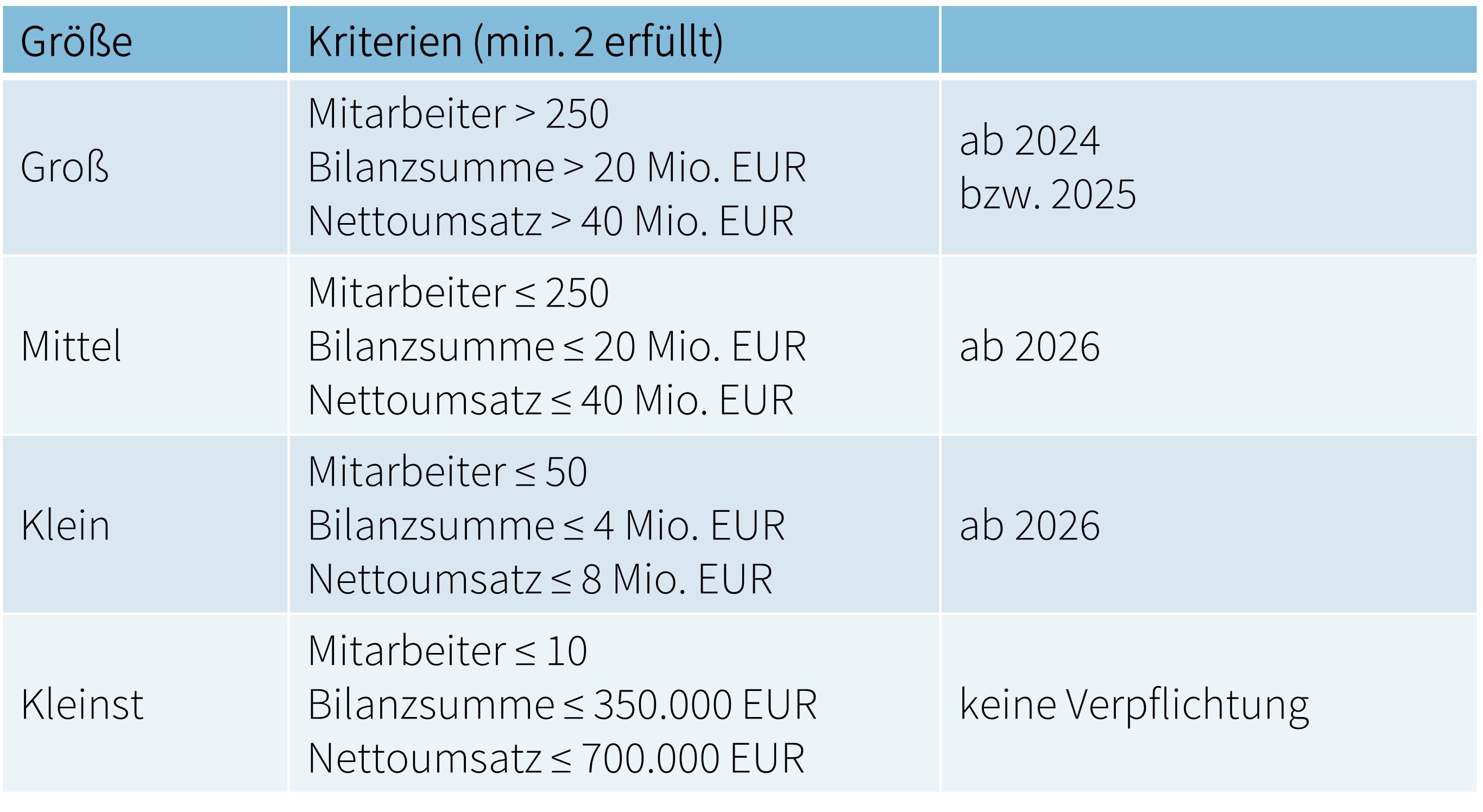

Ein solcher CSRD-Bericht sowie der Weg, der zur Erstellung des Berichts führt, sind lang und teilweise sehr komplex. Aus diesem Grund sind Unternehmen – abhängig von der Unternehmensgröße – früher oder später von der Berichtspflicht betroffen. Wissen Sie schon, ab wann Sie von der Berichtspflicht betroffen sind? In der folgenden Tabelle finden Sie dazu eine Übersicht.

Abb.2: Übersicht der Kriterien bezüglich der verpflichteten Erstanwendung

Kleine und mittlere Unternehmen (KMU) haben zudem die Option, die Opt-out-Regelung zu nutzen und erhalten so einen Aufschub bis 2028.

Doppelte Wesentlichkeitsanalyse: Die Grundlage des CSRD-Reports

Das Kriterium der „Wesentlichkeit“ hat bei der Berichtserstattung eine besondere Bedeutung, denn nicht alle Aspekte der Nachhaltigkeit müssen in die Nachhaltigkeitsberichterstattung aufgenommen werden. Unternehmen, die einen CSRD-Report erstellen, müssen deshalb eine sogenannte „doppelte Wesentlichkeitsanalyse“ durchführen. Bei der doppelten Wesentlichkeitsanalyse wird sowohl die Outside-in-Perspektive (Finanzielle Wesentlichkeit) als auch die Inside-out-Perspektive (Wesentlichkeit der Auswirkung) betrachtet.

Die doppelte Wesentlichkeitsanalyse ist ein innovatives Instrument, das es Unternehmen ermöglicht, die für sie und ihre Stakeholder wesentlichen Nachhaltigkeitsthemen zu identifizieren. Durch die Integration von finanziellen und nicht-finanziellen Aspekten ermöglicht diese Methode eine umfassende Bewertung der für das Unternehmen wesentlichen Nachhaltigkeitsaspekte. Zusätzlich zur Verpflichtung ist die doppelte Wesentlichkeitsanalyse für Energieversorger von entscheidender Bedeutung, da sie eine klare Ausrichtung auf die Kernaspekte ermöglicht, die nicht nur ökologisch, sondern auch ökonomisch relevant sind. Dieser Ansatz hilft, Ressourcen effizienter einzusetzen und sich auf die Bereiche zu konzentrieren, die einen nachhaltigen Mehrwert für das Unternehmen und die Gesellschaft schaffen.

Welche Vorteile bieten der CSRD-Report und die doppelte Wesentlichkeitsanalyse für die Energieversorger?

- Anforderungen der Stakeholder: Energieversorgungsunternehmen sind in einem dynamischen Umfeld tätig, in dem Stakeholder eine zunehmende Transparenz und Rechenschaftspflicht in Bezug auf ihre nachhaltigen Praktiken fordern. Die CSRD und die doppelte Wesentlichkeitsanalyse bieten eine klare Antwort auf diese Forderungen und stärken die Glaubwürdigkeit der Unternehmen.

- Risikomanagement: Der Übergang zu erneuerbaren Energien und die Bewältigung der Herausforderungen des Klimawandels erfordern eine genaue Analyse der Risiken und Chancen. Die CSRD und die doppelte Wesentlichkeitsanalyse unterstützen Energieversorger dabei, ihre Risikoposition zu verstehen und strategisch zu agieren.

- Wettbewerbsvorteil: Unternehmen, die frühzeitig auf diese neuen Ansätze reagieren, können sich einen Wettbewerbsvorteil verschaffen. Die zukünftige Wettbewerbsfähigkeit von Energieversorgern wird maßgeblich von ihrer Fähigkeit abhängen, nachhaltige Praktiken in ihre Geschäftsmodelle zu integrieren.

Fazit: Auf die Zukunft vorbereitet sein

Die CSRD und die damit verbundene doppelte Wesentlichkeitsanalyse sind keine vorübergehenden Trends, sondern langfristige Themen, die die Zukunft der Nachhaltigkeitsberichterstattung und -praxis gestalten werden. Energieversorgungsunternehmen, die diese Entwicklungen proaktiv angehen, können nicht nur ihre Resilienz stärken, sondern auch eine positive Wirkung auf ihre Unternehmensreputation erzielen.

Wir ermutigen Sie, diese neuen Anforderungen als Chance zu betrachten, um innovative Lösungen zu entwickeln und sich als Vorreiter einer nachhaltigen Energiezukunft zu positionieren. Die Zukunft ist nachhaltig – seien Sie bereit, sie aktiv mitzugestalten.

Sie wünschen sich weitere Informationen und mehr Input zu den aktuellen Nachhaltigkeitsthemen? Wir unterstützen Sie mit vielfältigen Angeboten!