Nachhaltigkeits-Berichtserstattung: ESG, CSR und GRC: Das Gleiche, wenn auch nicht dasselbe

Um als Unternehmen für Stakeholder zukünftig interessant und attraktiv zu bleiben, bedarf es neben einer zeitgemäßen Unternehmensführung und digitalen Standards einem großen Fokus auf Nachhaltigkeit.

Welche Unternehmen sind resilient und zukunftsfähig – und damit interessant für Stakeholder2? Erforderlich ist dafür die Verknüpfung von Digitalisierung und Informationssicherheit, Nachhaltigkeit (ESG/CSR)3 und „Unternehmensführung 4.0“ (GRC)4 mit Strategie, Zielerreichung und (Nachhaltigkeits-) Berichterstattung5:

„GRC“ bzw. „ESG (CSR)“ müssen dazu endlich richtig verstanden, gewünscht und angewandt werden: Nicht als „lästige Überwachungsfunktion“, sondern als modernes und unverzichtbares Unternehmensführungs-Instrument. Das Besondere dabei: Richtig gemacht, erspart dies bereits bei der Umsetzung – und nicht erst Jahre später – Zeit, Geld und Stress! Und noch besser: Der neue GRC-Ansatz ist nahezu identisch mit dem „Environmental, Social, Governance“ (ESG/CSR) -Ansatz.

Weltweite Trends: Governance (GRC) und Nachhaltigkeit (ESG/CSR)

Der Normenausschuss 175-00-01 AA der DIN erarbeitet derzeit die ISO 37000: 2021 Guidance for the Governance of Organizations.6

Danach wird der Kernbereich von Governance folgende Punkte umfassen:

1. Mission, Werte, Kultur

2. Nachhaltige Wertschöpfung

3. Strategie

4. Rechtlicher Rahmen7

5. Verantwortungsbewusstsein8

6. Stakeholder-Relationship

7. Führung und Werte9

8. Daten und Entscheidungen10

9. Risikobasierte Unternehmensführung11

10. Soziale Verantwortung12

11. Nachhaltigkeit12

Wichtig: Diese GRC-Punkte sind die gleichen Punkte, die auch ESG/CSR ansprechen:

Nachhaltigkeitsberichterstattung

Auch im Bereich Nachhaltigkeit bzw. Corporate Social Responsibility (CSR/ESG) gibt es zahlreiche äußerst aktuelle Standards (z.B. Global Reporting Initiative) auf UN-, OECD- und nationaler Ebene.15 Nachdem die „großen“ Unternehmen nachhaltigkeitsberichtspflichtig wurden und der Bericht auch verpflichtet, die Business Partner auf Nachhaltigkeit zu prüfen, setzt sich auch im Mittelstand der kombinierte Nachhaltigkeits- und Geschäftsbericht durch.16

So implementieren Sie ESG mit Zielen und key performance indicators

„Was Sie messen, wirkt sich auf das aus, was Sie tun. Wenn Sie nicht das Richtige messen, dann tun Sie auch nicht das Richtige.“17

Step 1: Fundierte Analysen inkl. „Wesentlichkeitsanalyse“

Der Manager (Vorstand, Geschäftsführer, Aufsichtsrat) hat über diverse (Risiko-)Analysen und eine „Wesentlichkeitsanalyse“ (nach GRI) die derzeitigen Megatrends, die wirtschaftliche und finanzielle Lage, die Resilienz und Zukunftsfähigkeit seiner Organisation zu beurteilen und vor allem daraus angemessene Ziele und Strategien abzuleiten. Die Zielerreichung kann mithilfe eines digitalisierten und integrierten GRC/ESG -Managementsystems erfolgen, das überwiegend aus Zielen, Prozessen, Tools und Methoden sowie Kultur und Kompetenzen von Managern und Mitarbeitern besteht.

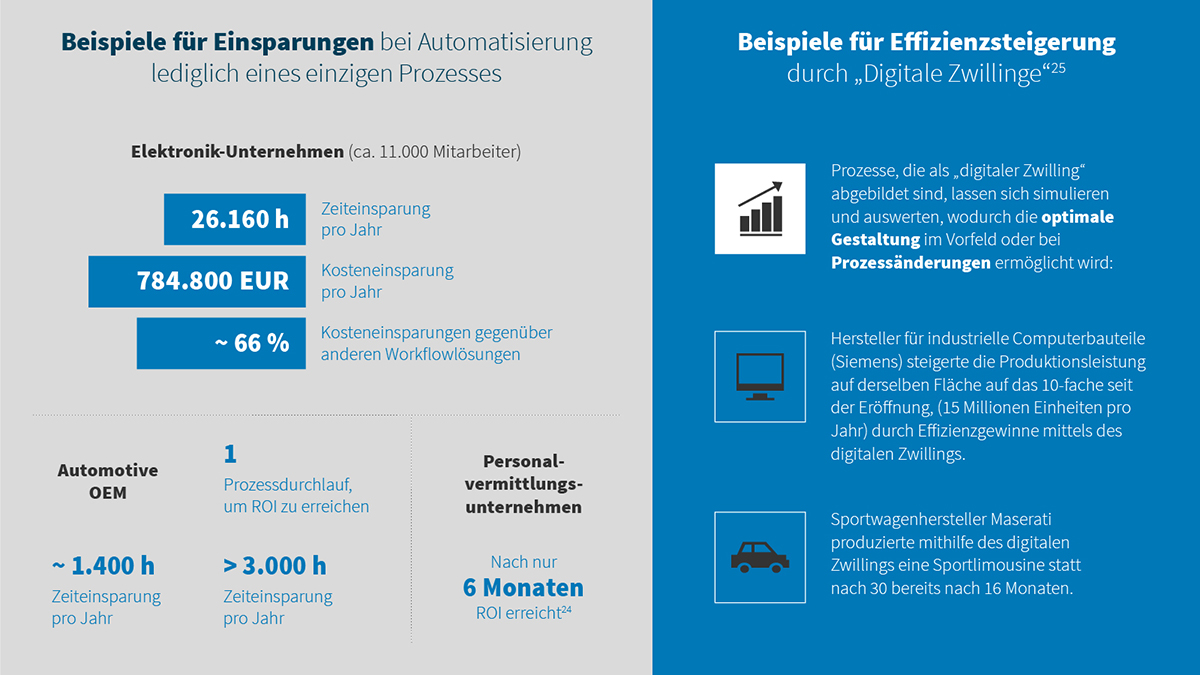

Die meisten unternehmerischen Aktivitäten laufen in Zukunft, als überwiegend oder zum Teil digitalisierte Prozesse ab. Prozesse und ein digitalisiertes sowie integriertes GRC-Managementsystem stellen das zentrale Nervensystem der Organisation dar. Es ist darauf zu achten, dass Digitalisierung, Nachhaltigkeit und „Unternehmensführung 4.0“ im integrierten GRC-Managementsystem konzeptionell und „ganzheitlich“ („aus einem Guss“) eingeführt werden. Reiner Aktivismus hat oft gegenläufige, nicht harmonisierende Abläufe und Systembrüche zur Folge. Auch, um auf der „Prozessebene“ das Richtige richtig zu tun, ist für Management und Mitarbeiter die angemessene Einstellung auf der kognitiven und emotionalen Ebene enorm wichtig: Tone from the top, Kultur, Awareness, Kompetenzen, Motivation u.v.m. … („Human-Ebene“). Erst dann kann eine Ablauforganisation „wirksam“ („gelebt“) werden.

Step 2: Ableitung der Top-Ziele, Strategien und Treiber für Resilienz und Zukunftsfähigkeit über „Wesentlichkeitsanalyse“ und „Managementansatz“

Es stellt sich die Frage, auf welche Top-Themen sich ein Unternehmenslenker konzentrieren muss / sollte.18 Dafür werden jährlich die „wesentlichen Themen“ identifiziert.Bei der „Wesentlichkeitsanalyse“ liegt der Schwerpunkt auf ökonomischen, ökologischen und gesellschaftlichen Themen, die sowohl für die Organisation als auch für die Stakeholder von Interesse sind.Für die Sicherstellung der Wettbewerbs- und Zukunftsfähigkeit kommt ein „Managementansatz“ zur Anwendung. Dieser zeigt die „Verantwortung und Regelungen“, „Ziele und Kennzahlen“ sowie „Maßnahmen (Projekte und Initiativen) zur Zielerreichung“.Bei den wesentlichen Themen sind die Mindestanforderungen gem. § 267 a HGB abgedeckt. Ergänzend hierzu wird der Nachhaltigkeitsbericht auf Basis des Standards Global Reporting Initiative (GRI) erstellt.19 Die über eine „Wesentlichkeitsanalyse“ entwickelten beispielhaft genannten Top-Ziele

„1. Nachhaltige Existenzsicherung und Unternehmenswertsteigerung“,

„2. Kunden- und Stakeholder- Zufriedenheit“,

„3. Compliance und rechtssichere Organisation“,

„4. (Projektbezogenes) Risikomanagement“,

„5. Strategische Personalentwicklung“,

„6. Ressourcenschonung“,

„7. Digitalisierung und Informationssicherheit“,

etc.

werden anschließend, neben den übrigen Abteilungszielen, auf Prozessziele und Mitarbeiterziele heruntergebrochen. Bereits beim Ermitteln und Beschließen / Entscheiden der Top-Themen liefert GRC mit Risiko- und Compliancemanagement wertvolle Informationen durch Aufzeigen rechtlicher Anforderungen / Grenzen sowie von Gefahren und Chancen.

Für jedes der oben dargestellten strategischen Ziele gibt es eine passende „Managementsystem-Insel“, die für die Erreichung der Ziele sorgt. Idealerweise werden diese als integriertes (GRC-) Managementsystem zusammengeführt.

Step 3: Regelung der Verantwortlichkeiten

Ebenso wie im Prozessmanagement empfiehlt sich auch im Rahmen des „Managementansatzes“ für die jeweiligen Top-Ziele „via RACI“ die Festlegung von Ausführungsverantwortung (Responsible), Inhaltliche Verantwortung (Accountable), Zuziehung von Expertenwissen (Consulted) und Reportinglinien (Informed).

Step 4: Identifikation von Anforderungen bzgl. des jeweiligen Top-Zieles

Compliancemanagement kümmert sich um Identifikation, Bewertung und Maßnahmen zur Erfüllung diverser Anforderungen aus Gesetzen, Rechtsprechung, Technikklauseln, interner Richtlinien, Verträgen, Standards, etc. bzgl. des jeweiligen Top-Zieles.

Step 5: Strategien entwickeln / Planen

Risk: Ziele und die Wege (Strategien) zum jeweiligen Top-Ziel sind mit Unsicherheit belastet: Risiko- und Chancenmanagement hilft mit modernen Methoden, wie z.B. Szenarioanalysen und Bandbreitensimulation, den richtigen Weg einzuschlagen.

Step 6: Ableitung von Projekten / Maßnahmen mit Steuerung und Überwachung

Die „lines of defense“ sorgen vor allem mit (projektbezogenem) Risikomanagement durch Steuern der Unsicherheiten (Gefahren / Chancen) für eine optimierte Zielerreichung in den beschlossenen Projekten / Initiativen.

Step 7: Stakeholder-Kommunikation über Nachhaltigkeits-Berichterstattung

Die Stakeholder werden u.a. über den Nachhaltigkeits-Geschäftsbericht informiert.

Wenig bekannt ist bei Entscheidern / Autoren der Geschäftsberichte, dass Unwahrheiten u. U. sogar strafrechtlich sanktioniert werden.20

Dabei verlangt DRS 20 mittlerweile, dass diese Berichte keine nichtssagenden Floskeln, sondern relevante Fakten erhalten.

Impact / Performance / (finanzielle) Wertbeiträge eines integrierten GRC- / ESG- / CSR- Managementsystems

Nachhaltige und wert(e)-orientierte Investments sind auf dem Finanzmarkt gefragter, denn je. Einige Investoren finanzieren nur noch in Unternehmen, die angemessene wirtschaftliche Kennzahlen nachweisen und umfassende Kriterien im sozialen und ökologischen Bereich erfüllen.21

- Nach der Finanz- und Wirtschaftskrise 2008 war die Wertentwicklung von Unternehmen, die stark auf Nachhaltigkeit ausgerichtet waren, im Schnitt 15 % besser als bei der jeweiligen Branche insgesamt.

- Anleger vertrauten in diesem Fall (zu Recht) auf bessere Krisenbewältigungsfähigkeiten und nachhaltigen Erfolg.

- Ebenso wird es in und nach den Corona-Zeiten sein.

- Auch in Hinblick auf staatliche Förderprogramme für Unternehmen werden nicht nach „Gießkannenprinzip“ alle Unternehmen, sondern spezielle Branchen/Bereiche (Wasserstoffwirtschaft, Quantentechnologie, künstliche Intelligenz, …) oder nachgewiesenermaßen zukunftsfähige Organisationen gefördert werden, die bei Digitalisierung und Nachhaltigkeit noch „nachbessern“ wollen.

- Zugleich wird durch Digitalisierung, Nachhaltigkeit und GRC Transparenz und Struktur erzeugt. Das sorgt für Effektivität und Effizienz und reduziert unnötigen Stress.

- Durch die digitale Optimierung von Abläufen / Methoden kann zugleich auch noch enorm ressourcenschonend gearbeitet werden.22

Bleibt nur noch ein Problem: Wie wird GRC bzw. ESG/CSR „sexy“?

Wie schaffen wir es, die neue Bedeutung von GRC bzw. ESG/CSR für Wertbeiträge und Zielerreichung in die Köpfe der Entscheider und sonstigen Mitarbeiter zu bringen? Bereits auf der kognitiven Ebene besteht die Herausforderung, dass Manager und Mitarbeiter es zulassen (Verhaltensökonomie), die neue Bedeutung von GRC bzw. ESG/CSR zu verstehen und anwenden zu können. Selbst, wenn jedoch das Verständnis für die Vorteile von GRC bzw. ESG/CSR in den Köpfen ist, muss auf der emotionalen Ebene eine (idealerweise intrinsische) Motivation erzeugt werden, „GRC bzw. ESG/CSR auch leben zu wollen.“

Wie schaffen wir es, so, wie Tom Sawyer beim Streichen von Tante Polly’s Gartenzaun25, dass aufgrund des durch GRC bzw. ESG/CSR zu erwartenden „Flow’s im Beruf“ sich jeder freut, GRC bzw. ESG/CSR „leben zu dürfen“? Die Zielgruppe für das „GRC bzw. ESG/CSR -Marketing“ beschränkt sich dabei nicht nur auf „alte Manager“. Gerade auch die Top-Führungskräfte von morgen sollten bereits heute an das neue Verständnis von GRC bzw. ESG/CSR und Management herangeführt werden.

Wollen Sie mehr Informationen zu diesem Thema? Dann kommen Sie zu unserer UG Compliance oder lesen Sie das Buch DNG – Digitalisierung, Nachhaltigkeit und „Unternehmensführung 4.0“ (GRC. Für alle Interessenten ist eine Ausgabe dieses Buches kostenfrei. Melden Sie sich dafür mit einer Mail bei Frau Anna Lex anna.lex@gmrc.de oder Frau Anna Klinger anna.klinger@gmrc.de.

{kind=link}